Exceptionell efterfrågan, med försvagat resultat

Jan 29, 2026

Avyttringen av erbjudandet inom FoodTech Equipment har slutförts. Kommentarer och siffror i denna rapport avser kvarvarande verksamhet om inget annat anges. För mer information, se sidorna 17-18.

Oktober-december

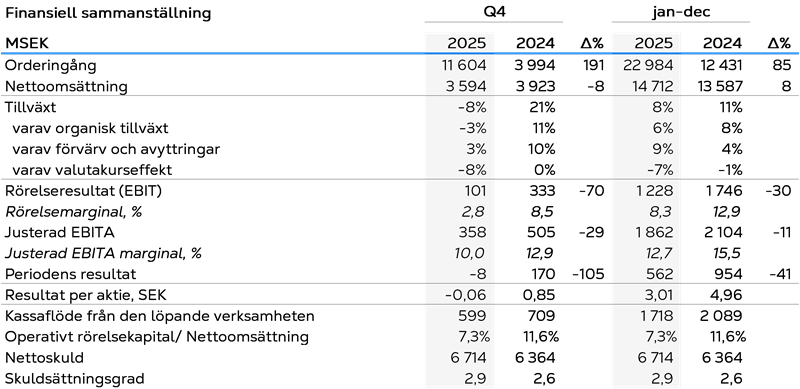

- Orderingången ökade med +191%, drivet av betydande efterfrågan inom Data Center Technologies (DCT), stöttat av tillväxt inom AirTech och FoodTech.

- Nettoomsättningen minskade med -8%, med tillväxt inom DCT och FoodTech, medan AirTech minskade. Valutaeffekter påverkade omsättningen med -8%.

- Den justerade EBITA-marginalen minskade, påverkad av tillfälliga tariffeffekter inom DCT samt lägre volymer och underutnyttjande inom AirTech.

- Starkt kassaflöde från den löpande verksamheten, till stor del förklarat av kundförskott inom DCT.

- OWC/nettoomsättning förbättrades till 7,3%, under målintervallet 13–10%.

- Skuldsättningsgraden var stabil jämfört med föregående kvartal till 2,9x, främst till följd av lägre rörelseresultat.

- Resultat per aktie uppgick till SEK -0,06 (0,85).

Januari-december

- Orderingången ökade med +85%, drivet av stark efterfrågan inom DCT, stöttat av tillväxt inom FoodTech och en oförändrad utveckling inom AirTech.

- Nettoomsättningen ökade med +8%, genom stark tillväxt inom DCT och FoodTech, medan AirTech minskade. Valutaeffekter påverkade omsättningen med -7%.

- Den justerade EBITA-marginalen minskade främst till följd av lägre volymer, fortsatta kostnader för dubbla produktionsanläggningar och underutnyttjande inom AirTech samt temporära tariffeffekter inom DCT.

- Kassaflödet från den löpande verksamheten minskade, främst drivet av lägre rörelseresultat och en mindre gynnsam utveckling av rörelsekapitalet jämfört med föregående år.

- Skuldsättningsgraden ökade under året, främst till följd av ökade leasingskulder och lägre rörelseresultat.

- Resultat per aktie uppgick till SEK 3,01 (4,96).

Händelser efter periodens slut

- I mitten av januari 2026 betalades den villkorade köpeskillingen för MTech till säljarna, totalt cirka MUSD 18,5. Beloppet är fullt skuldfört per utgången av 2025.

- Styrelsen föreslår en utdelning om 1,60 SEK (1,60) per aktie, totalt MSEK 292 (292), att utbetalas i två lika stora delbetalningar. Detta motsvarar 53% av nettoresultatet från kvarvarande verksamhet 2025.

Vd:s kommentar

Vi uppnådde en exceptionell orderingångstillväxt på 191% i fjärde kvartalet, drivet av fortsatt hög kundaktivitet och rekordstark efterfrågan inom DCT, där orderingången ökade 416%. Även om lönsamheten låg under våra ambitioner var detta främst relaterat till tillfälliga faktorer, inklusive lägre volymer och underutnyttjande inom AirTech samt tariffer och övergången till ny produkttillverkning inom DCT. Med en stark orderstock och tydliga åtgärder vidtagna för att förbättra lönsamhet och motståndskraft går vi in i 2026 från en stark position. Vi förväntar oss en historiskt hög omsättning för helåret 2026, med ett starkare bidrag under andra halvåret drivet av, ökade leveranser och förbättrat genomförande i hela koncernen.

Ett kvartal med exceptionell efterfrågan, samtidigt som resultatet försvagades

DCT:s rekordstarka orderingång understöddes av flera stora ordrar, inklusive chillers och andra kyllösningar för både colocation- och hyperscale-kunder. Denna framgång speglar bredden i vårt ledande erbjudande och betydelsen av förvärvet av Geoclima. Som förväntat påverkades DCT:s EBITA-marginal under kvartalet av tillfälliga tariffer motsvarande cirka -4 procentenheter, tillsammans med en förändrad produktmix och övergången till att producera nya produkter. I linje med normal industriell utveckling förväntas den operativa effektiviteten förbättras i takt med att våra produktionsvolymer ökar och vår operativa uppställning mognar.

Inom AirTech var orderingången stabil med jämn aktivitet i flera segment. Lägre volymer och underutnyttjande av fabriker till följd av den svagare batterimarknaden samt en försiktig investeringsvilja i USA fortsatte att pressa marginalerna, med en uppskattad påverkan på AirTechs EBITA-marginal om cirka -2 procentenheter under kvartalet. FoodTech rapporterade också en stabil orderingång under kvartalet, samtidigt som lönsamheten förblev stark, om än påverkad av fortsatta investeringar i sitt digitala erbjudande för att stödja framtida tillväxt.

2025 – rekordhög orderingång och starkt kassaflöde

Orderingången ökade med 85% under 2025 och nådde en rekordnivå i värde. Orderstocken ökade betydligt med 53%, drivet av DCT och FoodTech, och book-to-bill ökade till 1.6x. Detta ger en solid grund för fortsatt tillväxt i nettoomsättning under 2026 och framåt. Kassaflödet från den löpande verksamheten var också starkt, stöttat av effektiv hantering av kapital och ett kontinuerligt fokus på rörelsekapital som stärker vår finansiella position.

Året har också kännetecknats av omfattande åtgärder för att upprätthålla vår operativa effektivitet och lönsamhet. Även om vi har starkt kommersiellt momentum måste vi hantera volym- och mixförändringar samt externa faktorer såsom tillfälliga tariffeffekter och valutamotvind. Detta understryker vikten av de åtgärder som vidtagits för att förbättra flexibilitet, kostnadseffektivitet och verksamhetens övergripande motståndskraft.

Fokuserade åtgärder i hela verksamheten

Inom AirTech bibehöll vi ett tydligt fokus på kostnadsanpassningar och ökad flexibilitet under hela året. De åtgärder som initierades i slutet av 2024 har implementerats enligt plan och levererat mer än de planerade MSEK 100 i sänkta kostnader under 2025. De ytterligare initiativ som initierades under tredje kvartalet 2025 fortskrider enligt plan och förväntas generera ytterligare besparingar om MSEK 250-300, med full effekt vid utgången av 2026. Trots dessa åtgärder hade underutnyttjande i fabriker, orsakat av den svagare batterimarknaden samt kostnader för dubbla produktionsanläggningar, en negativ påverkan på marginalerna under året, vilket en stabil efterfrågan i andra industriella undersegment inte kunde motverka. På lång sikt förväntar vi oss fortsatt en återhämtning i batterimarknaden i alla regioner.

Inom DCT fortsatte vi att stärka vår marknadsposition genom att bredda vår produktportfölj. Effektiv och tillförlitlig kylning förblir grundläggande för datacenter, oavsett arkitektur eller kylkonfiguration, och vårt erbjudande omfattar luft- och vätskekyllösningar längs hela värdekedjan. Vi expanderar kapaciteten med fokus på att skala upp produktionen i linje med orderingången, samtidigt som vi säkerställer tillförlitlig leveransförmåga. Kapaciteten är väl anpassad till förväntad efterfrågan, inklusive hantering av fortsatt tillväxt över tid. Produktionen av chillers i USA fortskrider enligt plan och förväntas vara i drift under andra kvartalet 2026, med volymer som successivt rampas upp. Med en stark orderstock som sträcker sig långt in i 2027 är grunden för tillväxt stark. Även om lönsamheten mot slutet av året tillfälligt påverkades av tariffer och lägre producerade volymer, förväntas dessa effekter avta i takt med att produktionsvolymerna ökar i USA.

Inom FoodTech markerade avyttringen av Equipment-erbjudandet en viktig strategisk milstolpe och skärpte vårt digitala fokus, inklusive kontrollsystem och mjukvara. Under året fortsatte vi att investera i att expandera vår digitala plattform, stärka återkommande intäkter och bredda vår kundbas över regioner. Även om lönsamheten hölls tillbaka av fortsatta investeringar är FoodTech fortsatt väl positionerat för skalbar tillväxt över tid.

Innovation, hållbarhet och operativ disciplin

Under året fokuserade vi på att utveckla energieffektiva lösningar, öka digitaliseringen och minska resursanvändningen inom samtliga affärsområden, samtidigt som vi fortsatte att stärka vår industriella plattform. FoodTechs lösningar stödjer förbättrad resurseffektivitet och produktivitet i livsmedelskedjan, medan energieffektivitet och kritisk systemprestanda inom AirTech och DCT fortsatt är ett centralt kundvärdeerbjudande. Vårt vitality index nådde >50%, vilket speglar en fortsatt förnyelse av portföljen. Service och Komponenter fortsatte att växa och representerade 25% av koncernens intäkter för helåret, vilket stödjer motståndskraft och återkommande affärer.

Utsikter och prioriteringar för 2026

Framåt förväntar vi oss att de övergripande marknadsförhållandena förblir starka under 2026, samtidigt som undersegmentet batteri förväntas vara fortsatt dämpat. Inom DCT förväntas kundefterfrågan förbli stark, där nettoomsättningen bidrar mer betydligt under andra halvåret, stöttat av den höga orderingången under 2025 och ett ökat produktionsutnyttjande. Marginalen i DCT förväntas också förbättras under andra halvåret 2026 i takt med att tariffeffekter avtar och det operativa genomförandet fortsätter att förbättras. Inom FoodTech förväntar vi oss fortsatt tillväxt, drivet av ökad användning av digitala lösningar, expansion till nya regioner och en växande andel återkommande intäkter. Inom AirTech förväntas den dämpade efterfrågan på batterimarknaden motverkas av förbättringar i industrisegmentet – såsom försvar, livsmedel och läkemedel. På lång sikt förväntar vi oss att batterimarknaden återhämtar sig, drivet av globala elektrifieringstrender och strukturell efterfrågan. Inom AirTech förväntas både intäkter och lönsamhet förbättras under året, drivet av avslutade och pågående effektivitetsprogram samt förbättrat kapacitetsutnyttjande. Som ett resultat förväntas koncernen leverera en historiskt hög omsättning för helåret 2026, med ett starkare bidrag under andra halvåret, stöttat av DCT:s orderstock och förbättrad lönsamhet i hela koncernen.

Våra prioriteringar för 2026 är tydliga: fortsatt tillväxt och industrialisering inom DCT, fortsatt skalning av FoodTechs digitala plattform, marginalförbättringar inom AirTech genom operativa åtgärder, samt fortsatt disciplin i kapitalallokering och kassagenerering. Med en stark orderstock, tydligt strategiskt fokus och en robust operativ grund är Munters väl positionerat för att skapa långsiktigt värde.

En förutsättning för vår framgång är våra motiverade och professionella medarbetare. Jag vill rikta ett stort tack till alla för ert engagemang och er uthållighet under 2025.

Klas Forsström, Vd & koncernchef

Information om webcast och telefonkonferens

Välkommen att delta i en webcast eller telefonkonferens den 29 januari klockan 9:00 CET, då vd och koncernchef Klas Forsström tillsammans med Group Vice President och CFO, Katharina Fischer, presenterar rapporten.

Webcast: https://munters.events.inderes.com/q4-report-2025

Telefonkonferens: Om du vill delta via telefonkonferens, vänligen registrera dig på länken nedan. Efter registrering kommer du att få telefonnummer och ett konferens-ID för att få access till konferensen. Du kan ställa frågor muntligt via telefonkonferensen.https://conference.inderes.com/teleconference/?id=50052495

Delårsrapporten, presentationsmaterialet och en länk till webcasten kommer att finnas tillgängliga på https://www.munters.com/en-se/investors/

För mer information:

Investerare och analytiker

Line Dovärn, Head of Investor Relations

E-mail: line.dovarn@munters.com, Phone: +46 (0)730 488 444

Media

Daniel Frykholm, VP External Relations & Internal Communications

E-mail: daniel.frykholm@munters.com, Phone: +46 (0)702 067 786

Denna information är sådan information som Munters Group AB är skyldigt att offentliggöra enligt EU:s marknadsmissbruksförordning. Informationen lämnades, genom ovanstående kontaktpersoners försorg, för offentliggörande den 29 januari 2026 kl. 07.30 CET.

Om Munters Group

Munters är en världsledande leverantör av energieffektiva lösningar för luftbehandling. Genom innovativ teknik skapar våra experter ett perfekt klimat för kunder inom ett flertal branscher. Munters har definierat framtiden för luftbehandling sedan företaget grundades 1955. Idag bedriver cirka 5 000 anställda tillverkning och försäljning i mer än 25 länder. Munters Group AB redovisade 2025 en nettoomsättning på ca 15 miljarder SEK och är noterat på Nasdaq Stockholm. För mer information besök www.munters.com

Munters helårsrapport 2025

Swedish (Sweden) | PDF | 1.81 MB

{kind=link}

JPG | 53.11 KB

{kind=link}